《嚟緊炒D乜》濰柴動力(02338)受國策支持 業務前景不俗

港股經歷一輪大幅波動後,現時似乎暫時喘定。受國策支持的傳統產業股份後市表現可能較佳,生產發動機及汽車配件的濰柴動力(02338)(深:000338)值得留意。

央視時政節目截圖(見濰柴動力網頁)

生產國六發動機受惠換車潮 總銷量穩居第一

濰柴動力主要從事研發、生產及銷售發動機、汽車及汽車零部件及提供智能物流服務。智能物流服務包括生產及銷售叉車(即鏟車)及提供供應鏈解決方案服務。重型柴油車中國第六階段排放標準(「國六排放標準」)於今年7月開始在中國全國全面實施,該公司生產符合國六排放標準的發動機及重型卡車(簡稱重卡,即重型貨車),受惠於新規定實施前後的換車潮。濰柴動力的第40萬台國六排放標準發動機於8月中交付,該公司管理層當時表示,他們的國六排放標準發動機已實現在重卡、輕卡、客車、專用車等全領域場景的配套應用。公司又指出,根據行業數據,濰柴國六發動機總銷量穩居國內行業第一,同時在重型柴油牽引車、自卸車、大馬力燃氣車等細分市場亦佔據行業第一位置。

上半年營收增逾三成 淨利潤增37%

憑藉領先的市場地位,濰柴動力今年上半年的營業收入增長約33.8%至約1264億元(人民幣.下同),主要受惠於全球經濟逐步恢復及國內商用車和工程機械市場保持高需求,售價依然高企。今年上半年國內重卡銷售量增長約28.0%,而工程機械(包括內燃叉車)銷售量增長約33.0%。國六排放標準於今年7月開始在中國全國全面實施,有助刺激濰柴動力的發動機及重卡的需求。該公司上半年的國內重卡發動機市場份額上升3.2個百分點至32.4%;重卡變速箱市場份額則上升2.8個百分點至74.9%。汽車及汽車零部件業務收入增長30%,佔總收入43%。發動機業務收入增長47.4%,佔總收入26%。上述兩項業務組成動力總成、整車整機及關鍵零部件業務,收入絕大部分來自國內市場,餘下智能物流服務收入增長約29%,佔總收入31%,絕大部分收入來自歐洲。該公司的主營業務利潤率維持平穩,約為19.4%。由於銷售費用及管理費用升幅較小,並且錄得淨財務收入,雖然平均實際稅率因境外利潤增加而上升2.2個百分點至約17.2%,但淨利潤增長44.8%至約83億元。淨利潤率上升0.5個百分點至約6.5%。歸屬於股東的淨利潤則增長約37.4%至約64億元。

發動機市場份額將上升 積極開發氫燃料電池

濰柴動力在9月初的非交易路演中向大和資本市場表示,今年下半年的重卡需求較上半年弱,但第四季會出現復甦,而且明年的市道仍然向好。該公司發動機的國內市場份額將會上升,毛利率提高,發動機業務前景樂觀。濰柴動力目前正發展屬於新能源業務的燃料電池業務,市場評價或會因此提高。

濰柴動力參與開發純電動電池、混合動力電池和燃料電池,相關業務今年上半年均有進展。該公司今年上半年非公開發行A股集資,部分資金正是用於發展燃料電池產業鏈建設項目。該公司積極開發氫燃料電池,該類電池是商用車主要新能源之一。濰柴動力已掌握兩項關鍵核心技術,並在全國推動開通29條里程合共約1000萬公里的燃料電池公交運營專線,又推動興建6座加氫站。

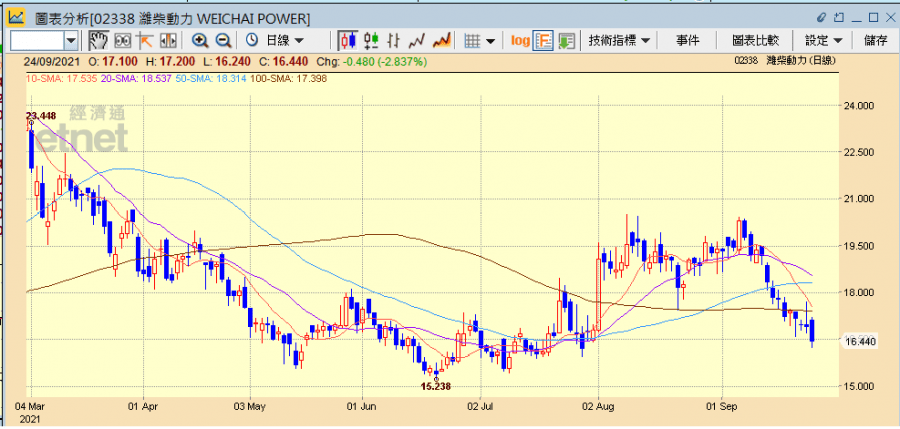

受政策打擊可能性小 可於16元短線吸納

濰柴動力近期股價走勢欠佳,一方面是大市氣氛使然,另一方面是第三季並非行業旺季。濰柴動力股價已調整至多條主要平均線之下,跌近7月中的低位15.438元。預料該公司股價走勢在踏入第四季的旺季會轉好,畢竟該公司業務前景不俗,新能源業務亦惹人憧憬,主營業務受政策打擊的可能性小。建議投資者在16元的水平開始短線吸納。

濰柴動力今日(24日)跌2.84%收報16.44元。(經濟通HV2系統截圖)

撰文:經濟通通訊社特約分析師韋健士