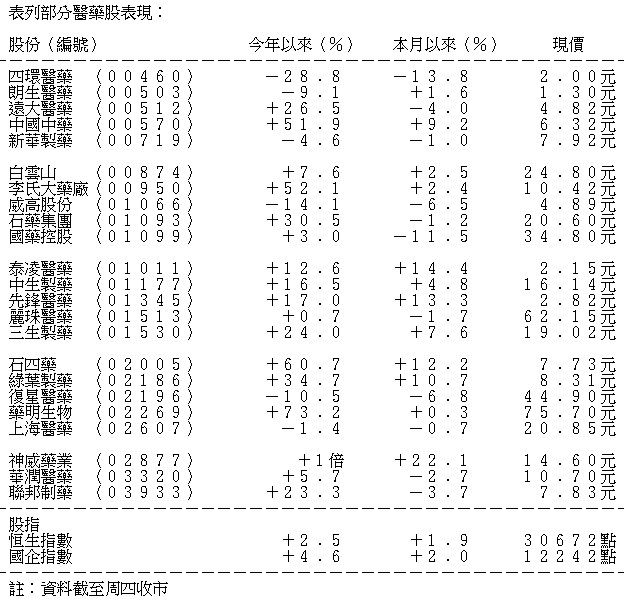

【嚟緊炒D乜-石藥】創新藥受惠人口老化及國策 20元以下吸納

醫藥股前陣子炒風旺盛,但隨著同業國藥控股(01099)上周初發盈警,加上中央準備在下月1日起實施進口抗癌藥物零關稅,整體板塊借機回吐部分升幅,現時不失為吸納的好時機。醫藥股的行業種類眾多,以分銷為主要業務的國藥,股價前陣子升得快,跌得更快。醫藥股可以優先吸納製藥為主的藥企,當中,以創新藥為業務增長引擎的石藥(01093)發展潛力相對高,加上處於龍頭地位,相信在中長線可以有好表現。

內地近年積極發展醫療改革,將有助藥企業務發展和增長速度 (資料圖片)

創新藥針對老人研發開支倍增

石藥的主要業務分為創新藥、普藥及原料藥三大板塊。成藥產品主要包括抗生素、心腦血管用藥、解熱鎮痛用藥、消化系統用藥、抗腫瘤用藥和中成藥等系列近千個產品,其中用於治癒急性缺血性腦卒,即是中風的「恩必普」、用於治療高血壓的「玄寧」、用於治療老年性痴呆「歐來寧」等均為為石藥的創新藥。

中國人口老化速度愈來愈快,國務院早前在《「十三五」國家老齡事業發展和養老體系建設規劃》指出,在2020年國內60以上的老年人口將會增至約2.55億人,佔總人口約17.8%。加上藥物在中國愈趨普及,石藥針對老人疾病的創新藥發展潛力相當大,並有能力為業務帶來可持續的增長。去年石藥的創新藥實現銷售收入約65.8億元,同比增長達37.9%。

此外,根據石藥的2017年年度業績報告披露,集團目前正在研新產品約200個,主要集中在心腦血管、代謝類疾病、腫瘤、精神、神經等範疇。集團去年在中國合共取得6個藥品的臨床研究批准,以及提交了11個藥品的生產申請。另外,石藥在去年的研發開支增加102.2%至8.15億元。

中央積極推醫保及醫療普及化

內地近年積極發展醫療改革,包括組建國家衛生健康委員會、國家市場監督管理總局和醫療保障局、倡議提高醫保補助、《健康中國2030》等,醫療和藥物在中國內地的普及化將有所提升,並將有助藥企業務發展和增長速度。

國務院總理李克強早前表示,這幾年創新體制,把基本醫保和商業保險結合起來,運用「大數法則」,放大資金效應,去年就達到1700多萬人享受大病醫保。今年期望至少要使2000萬人以上能夠享受大病保險,而擴大病種。

不過,並非所有政策都對必然對內地藥企有利,國務院在上周四(12日)宣布由下月1日起,對所有進口抗癌藥物實施零關稅。李克強其後再表示,「零關稅」仍然未夠,必須採取綜合措施,聯同其他部門多方面層層壓減進口抗癌藥品價格。雖然此舉的確惠民生,但若然海外藥物進口的成本降低,有機會令內地藥企的競爭加大。

野村重申買入 目標價24元

野村此前發表研究報告指,對石藥前景更樂觀,加上估值便宜,預料2018至2021財年會錄得強勁純利增長,將石藥維持為行業首選,評級「買入」,目標價為24元。

野村表示,新的國家基本藥物目錄(NDRL)發布後,石藥旗下治療腦中風藥物「恩必普」的銷量急升,新的抗微管藥物「白蛋白紫杉醇」於3月初推出後的首兩星期,已錄得1000萬元銷售額。

此外,野村認為中央對所有進口抗癌藥物實施零關稅,主要是希望緩解貿易磨擦及安撫美國總統特朗普等原因,對石藥的影響較輕微。

股價回調幅度較低估值可接受

醫藥板塊在過去3月份錄得明顯的增長,主要由於行業的業務增長速度亮麗,加上中國藥企主要面對的市場仍為國內,未有受中美貿易戰憂慮拖低。

石藥同業國藥在本月10日發盈警,預期今年3月底止首季淨利潤會按年減少三成,拖累該股急挫,並令整個板塊均轉勢向下。不過,石藥在此波跌勢中未有受到太大的傷害。石藥的股價在整個3月累漲15.32%,從18元水平,升至近21元,但到目前仍能守在20元水平附近,調整的幅度未算很大。

該股在經歷大市及板塊的調整後,股價已回調到相對合理的水平,加上估值仍可以接受,相信在整固過後有望可持續向上,20元以下水平吸納風險相對低,可中長線持有博上24元。

撰文:盧翠瑜