電子錢包大激鬥 AlipayHK︰冀三年內成港人最愛

手機支付在內地十分流行,無論食飯、搭車、睇戲、甚至遇上乞丐,只要掏出手機,掃一掃付款條碼,便大功告成,連錢包也不用帶出門。反觀香港,雖有多個手機支付平台可用,惟始終仍未普及。不過,支付寶香港(AlipayHK)未有因此害怕,掌舵人陳婉真認為,習慣終會改變,集團未來會按港人所需,推陳出新,並希望三年內,成為最受港人歡迎的電子錢包。

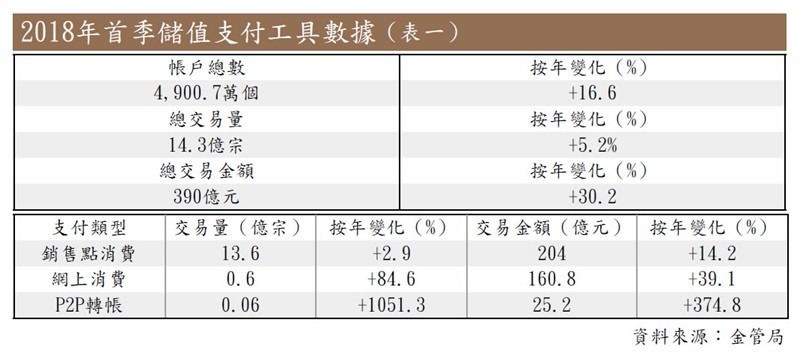

手機支付愈來愈多人用,即使你未用過,亦可能聽過,相信大家對此絕不陌生。據金管局最新公布的儲值支付工具(SVF)統計,首季SVF用戶總數約4,900萬,按年升16.6%;交易量則約14.3億宗,按年升5.2%(見表一)。用戶者眾,交易量增,意味市場規模不斷擴大。

目前大家所說的手機支付,泛指「儲值支付工具」,即用戶可預先存入現金到帳戶,供日後交易扣數用,而帳戶內未動用的現金,則由支付工具的營運商保管。若不涉及預存現金,如信用卡,則屬「非儲值支付工具」。自2016年起,金管局發牌規管具有儲值功能的電子支付工具,至今有16家公司取得牌照,包括八達通及AlipayHK。

巨頭聯手 手機支付掀惡鬥

李嘉誠旗下的長和(00001)與馬雲旗下的螞蟻金服,早前合資成立Alipay Payment Services (HK) Limited (APSHK),致力發展香港的手機支付市場。加上,騰訊(00700)旗下的Wechat Pay HK、匯豐(00005)旗下的PayMe、八達通旗下的O!ePay、香港電訊(06823)旗下的Tap & Go、TNG等電子錢包先後面世,終令本地手機支付熱鬧起來。

AlipayHK有長和及螞蟻金服之優勢,足助其建立獨有的護城河。APSHK行政總裁陳婉真(圖左)、長江和記集團聯席董事總經理霍建寧(圖中)、螞蟻金服董事長兼首席執行官井賢棟(圖右)

在兩大巨頭聯手下,AlipayHK發展一日千里,截至今年6月底,用戶人數已超過150萬,較3月初公布的100萬,急增50%;合作商戶目前則超過20,000間,較3月初公布的逾10,000間,急增一倍。至於交易總數方面,截至今年3月底統計,則按季升近40%。

AlipayHK發展迅速,同時亦要面對行內競爭,但陳婉真則信心十足,且訂下大計,冀AlipayHK可於三年內,成為最受港人歡迎的電子錢包。雖然競爭激烈,但她認為︰「我們還未到競爭的時候,大家都看到手機支付仍未十分普及。反而,我覺得目前整個業界也齊心協力,致力發展本地的電子支付市場,第一是令港人對手機支付有認知,而現在有了認知,我們則希望市場能健康成長。」

手機支付仍未普及

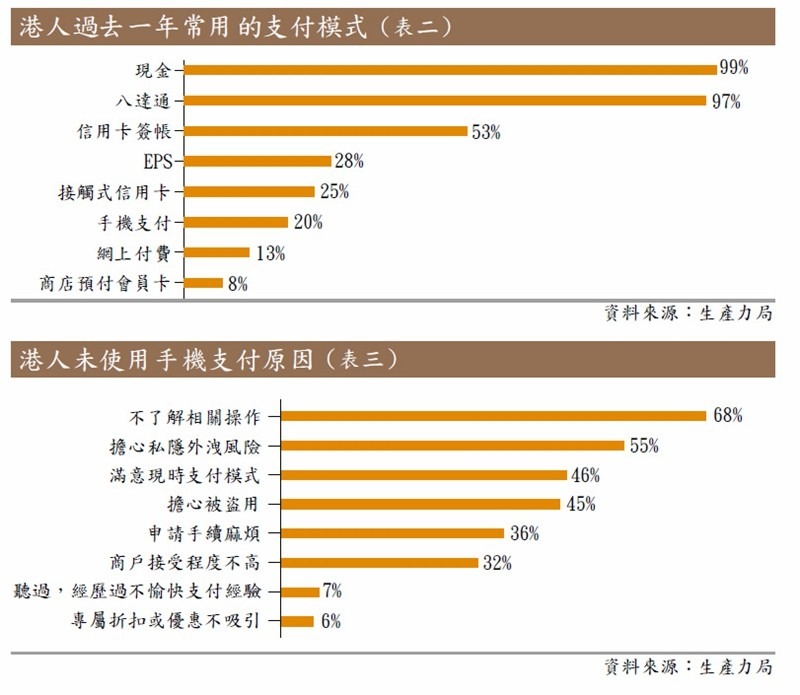

雖然手機支付愈來愈多人用,但至今在港仍未普及。據生產力促進局報告顯示,在過去一年,現金仍是港人最常用的支付工具,八達通則僅隨其後(見表二)。若以交易額來看,據銀行業統計,則信用卡居首,現金次之,而兩者的交易額,則佔私人消費開支九成。

陳婉真認為,習慣要養成,故公司常做推廣,冀港人多認識AlipayHK。她續指,對公司來說,用戶體驗比技術重要,因此公司會配合港人「衣食住行」的需要,推出不同優惠及服務,但不會將內地一套「照辦煮碗」。比如說,港人愛儲印花,但內地人不會,故公司投其所好,推出有關功能。

無需綁定信用卡及戶口

手機支付要普及,營運商不可本末倒置地「燒錢」,應看清市場實況,了解問題所在。生產力促進局報告指出,港人未有使用手機支付的原因有二︰一是不了解相關操作、二是擔心私隱外洩(見表三)。由此觀之,手機支付仍未普及,或非源自服務本身,而是信心問題。陳婉真認為,只要港人能多了解手機支付的操作,並釐清誤解,清況或會好轉。

AlipayHK雖由長和及螞蟻金服合營成立的公司營運,惟其中資背景,或免令港人擔心私隱外洩的問題。事實上,網上早有人質疑,AlipayHK借電子錢包之名,收集用戶個人資料,如身份證及住址證明。此外,不少人因不想提供信用卡,又或銀行戶口資料,故拒用AlipayHK。

陳婉真表示︰「所有具儲值功能的電子錢包,均符合儲值支付工具發牌制度與遵守監管指引。用戶現時只需透過一個電話號碼進行登記,便可使用基本的支付功能,並不會要求所有用戶加入信用卡或銀行戶口。」事實上,AlipayHK如八達通一樣,用戶可到特定商店,如7-Eleven、OK便利店,為其錢包增值,沒有綁定信用卡,又或銀行戶口的必要。她又強調,AlipayHK由長和及螞蟻金服的合營公司營運,並由本地獨立團隊運作,且受香港法律規管。

此外,據國際及香港相關規定,為保障用戶安全,用戶可按自己需要,自由選擇實名認證,以提升支付上限和開通特定功能,如跨境匯款。雖然用戶認為此舉麻煩,惟對政府及各監管機構來說,卻非常重要,因可防止不法之徒,利用手機支付來「洗黑錢」。

AlipayHK早前與GCash推出以區塊鏈技術為基礎的跨境匯款服務,為全球首創,而阿里巴巴集團董事局主席馬雲也來港支持。

QR code不易被盜用

據生產力促進局報告顯示,擔心錢包遭盜用是港人拒用手機支付的原因。相信大家也聽過,二維碼(QR Code)容易被盜用,只要遭人拍下,錢就無了。陳婉真表示,對AlipayHK用戶來說,每個交易用的二維碼也是獨一無二,並會於短時間內更新,而交易完成後便會失效,故難以被盜用。加上,交易完成後,用戶都會收到通知,且可實時查看交易紀錄。

網上曾流行一條短片,呼籲大家使用手機支付時,不要亂掃二維碼,以防電子錢包遭人入侵。陳婉真表示︰「一般存在掃QR Code中毒的事件,是因為掃完之後轉到另一網站,而該網站可能有病毒,因此導致手機中毒,資料被盜。而我們針對這些地址作了技術處理,無法通過掃QR code跳轉到其他不安全或者我們不信任的網址。」

與八達通非對立

AlipayHK冀在三年內,成為最受港人歡迎的電子錢包,或要先過八達通這關。翻查金管局及港鐵年報,截至去年底,儲值支付工具用戶總數達4,673萬;八達通流通量則達3,440萬。換言之,以量來計,八達通的市場份額高達73.6%。若以交易額計,八達通去年日均交易逾1.936億元;儲值支付工具則約3.697億元,換言之,逾半交易均來自八達通。

無論是交易量,又或用戶人數,八達通也冠絕其他儲值支付工具。陳婉真坦言,在交通方面,八達通做得非常好,而她亦未曾想過取代八達通,又或其他競爭者。不過,輿論卻非如是,並認為兩者處於對立局面。陳婉真認為,香港支付市場很大,每人定位也不同,又指出︰「有人專注做小額交易,有人專注做大額交易,而AlipayHK就是大、中、小額交易也服務到。」

她又指,AlipayHK作為手機支付商,不會側重消費者,而忽略商戶。她表示,對商戶來說,AlipayHK門檻很低,只需要把二維碼貼出來,不用買機器,租機器,及交月費,故十分適合中小型商戶。事實上,中小型商戶亦可少備零錢作找贖,減低營運成本。

現時香港已有逾20,000間零售商店支援AlipayHK電子錢包付款,涵蓋大型連鎖店、便利店、藥房、超市、街市、的士、食肆等,但陳婉真認為亦未足夠,並希望支付層面可以覆蓋更廣,去到一些信用卡、八達通也未涉及地方,惟絕不「重量輕質」,支付場景一切也以用戶及商戶需求主導。

續增場景 改變港人習慣

據生產力促進局報告顯示,各年齡層對手機支付的接受程度不一,其中50至64歲的接受度最低,且與其他各年齡層有一定差距。由於該年齡層者眾,手機支付若要普及,則不可忽略他們。陳婉真表示,只要有更多場景可讓他們使用AlipayHK,加上他人協助,他們便會使用。

她續指,不少老人家也是whatsapp高手,全因家人及朋友都以此通訊,由於她們對此有需求,故願使用,日子久了,自然成為高手。因此,一切也在於需求,故AlipayHK日後會增設更多場景,讓他們使用,而屋邨及街市則是其中一個發展方向。

巨頭優勢助建護城河

AlipayHK有長和及螞蟻金服之優勢,是獨一無二的手機支付商。陳婉真表示,螞蟻金服有多項專利,且不乏技術,能助AlipayHK提供更好的服務。比如說,AlipayHK早前與GCash宣布,推出以區塊鏈技術為基礎的跨境匯款服務,為全球首創。

騰訊主席馬化騰曾指,微信支付在港一大掣肘是「線下支付場景不夠多」。事實上,八達通的應用廣泛,且有港鐵這條護城河,全因港鐵一直僅接受八達通及車票支付。據港鐵年報顯示,上年度本地鐵路服務車費收入已達128億元。由此觀之,港鐵這條護城河,足令八達通安枕無休,且還未計其他應用場景。雖然AlipayHK沒有這條護城河,但長和擁有龐大且多樣的零售網絡,及超過660萬的客群,而這則助其解決「線下支付場景不夠多」的窘態,且成AlipayHK獨有的護城河。陳婉真表示,自公布與長和合作後,不少商戶也開始留意AlipayHK,而現時亦有不少商戶主動要求合作。她又認為,長和規模之大,對成立不久的AlipayHK來說,幫助很大。

陳婉真強調,AlipayHK與中國的支付寶是不同的電子錢包,而AlipayHK提供的服務及優惠,都會迎合香港所需,是本地化的電子錢包。她舉例說,由於居港的菲律賓者眾,而每年匯款額度則達7億美元,可見市場需求強勁,故AlipayHK開通菲律賓即時匯款服務。此外,她又指,AlipayHK會研究申請虛擬銀行牌照,至於港鐵設置二維碼閘機一事,AlipayHK亦會持開放態度,且研究入標與否。簡單來說,AlipayHK望為本地用戶提供度身訂造的服務。

手機支付商的競賽如箭在弦,加上政府幾年大搞智慧城市,幾乎可以肯定未來幾年,手機支付將日趨普及。

AlipayHK有長和及螞蟻金服之優勢,且着重港人所需,推出不同服務,惟仍要挑戰傳統支付,如八達通、現金及信用卡等巨頭。不過,正如陳婉真所言,各人定位有別,絕非有你無我。加上對中小商戶來說,AlipayHK門檻較低,故有一定的吸引力。

轉載自《iMONEY智富雜誌》