基建風隨時再起 華潤水泥可成金

自中美貿易戰以來,內地谷基建保經濟增長的說法隨之而起,水泥是潛在受惠行業之一。水泥供需面繼續有利價格造好,華潤水泥(01313)所處的華南地區,有粵港澳大灣區照住,光環比同業更勝一籌。

(CNS資料圖片)

內地上半年強調去槓桿,貨幣政策緊平衡,但隨著中美貿易戰愈演愈烈,經濟增長下行的壓力也愈來愈大,令政策出現轉向。

事實上,人民銀行已大規模放水,上周一(23日)進行5,020億元(人民幣,下同)中期借貸便利(MLF),令資金寬鬆預期再起。

推動在建項目早見成效

與此同時,國務院總理李克強周初主持國務院常務會議,部署更好發揮財政金融政策作用,支持擴內需、調結構、促進實體經濟發展;確認貨幣政策邊際放鬆的方向,提出財政政策現在「要更加積極」 ,並提出加快今年1.35萬億元地方政府專項債券發行和使用進度,旨在推動在建基礎設施項目上早見成效。

下半年基建投資增速有望觸底回升,基建作為水泥其中一個主要需求來源,基建好,水泥自然好,因此兩板塊本周同步向上。

水泥行業不單有憧憬空間,實際上也交出不俗表現。據數字水泥網監測數據,上半年全國平均水泥價格每噸為419元,按年上升79元。雖然第一季為淡季,但價格按季回落幅度不大,PO42.5維持每噸410元左右,第二次價格顯著回升至430元左右。

淡季價格回落幅度不大

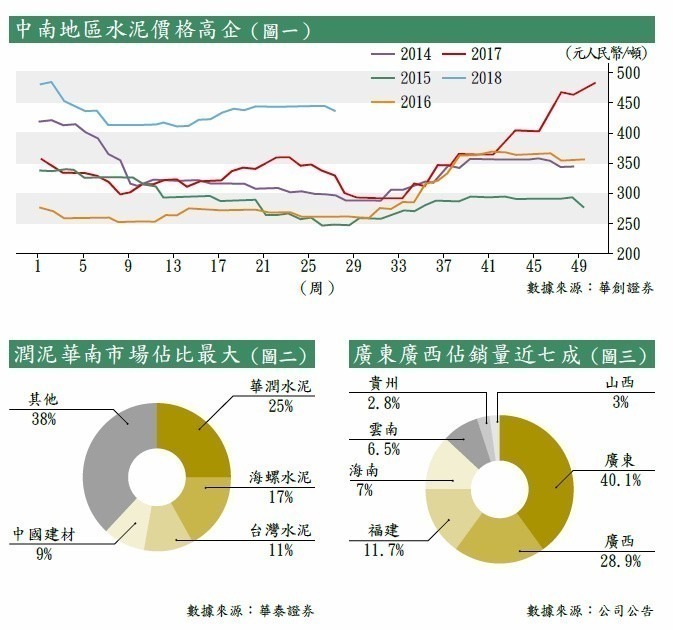

當然,不同區域的水泥價格稍有出入,其中以華東表現最為凸出,上半年價格及漲幅均名列前茅,平均價達每噸453元,按年升116元,西南和中南地區則分別上升83元和82元(見圖一),而西北地區的水泥價格升幅則較低。

華潤水泥的大本營在華南地區,亦是當地最大的水泥企業(見圖二),業務包括水泥、熟料及混凝土的生產和銷售。去年業績顯示,廣東、廣西及福建的水泥銷量,已合共佔逾八成(見圖三),因此,潤泥是本輪水泥價格上升的受惠企業之一。

粵港澳大灣區提振需求

看好潤泥,皆因其所處的華南地區,未來前景更值得看好。粵港澳大灣區的基建發展隨時上馬,而區內城市的房地產價格逐步提高,將引伸周邊的衛星城市房地產動工,集團帶來龐大水泥需求。

再者,目前內地水泥庫存水平低企,僅於55%左右,比去年或前年同期低5及15個百分點(見圖四)。其中,華南區內的水泥庫存水平更低。

另一方面,由於環保要求繼續嚴格,供給側改革未有大變,令新增產能續受限制,以熟料為例,2014年新增產能達7,030萬噸,去年已劇降至不足三分之一,今年料再進一步減至1,500萬噸(見圖五)。

多間同業齊發盈利預喜

在供應減少,需求不減甚至增加之下,潤泥的水泥、熟料等業務,料繼續有好表現。上月中,潤泥已率先發出盈利預喜,預計上半年盈利顯著增加,原因為水泥產品首5個月的平均售價,由去年的290.5港元上升33.4%至387.4港元。

參考潤泥首季業績,其純利17.9億港元,按年大增近2倍。雖然隨著去年下半年盈利基數提高,令增長難度提高,但全年計,潤泥盈利增速仍有望達到約90%。

除潤泥外,海螺水泥(00914)亦預計上半年淨利潤按年錄80%至100%升幅;中國建材(03323)及旗下子公司北新建材(深︰000786),分別預告盈利大幅增加,及有60%至100%按年增長,反映板塊全面造好。

雖然,潤泥上月中宣布配股,以先舊後新方式配售4.5億股,配售價為9.3港元,較上一日的收市價有9.9%折讓。配股令當時升至高位的潤泥股價隨之急挫,其後隨大市下跌,一度失守7元關口,較高位回吐逾三成。

不過,最重要的應該還是業績,發得盈喜,潤泥成績表只會好不會差。本月以來走勢持續改善,止跌後重拾升勢,並陸續收復10天、50天線等所有主要平均線,相信調整已結束,可候前頂8.4港元買貨,目標為今年高位10.38港元,失前底6.89港元止蝕。

轉載自《iMONEY智富雜誌》