【嚟緊炒D乜】潤電再生能源業務表現出色 高息率成投資避險首選

香港經濟屬外向型,外圍消息足以牽引港股命運。在中美貿易戰陰霾下,港股6月初開始徐徐而下,其後新興市場貨幣貶值危機更不斷醞釀,港股於本月更屢創逾一年新低。港股急瀉多個板塊亦難獨善其身,然而,息率普遍有逾5厘的中資電力股表現異常硬淨,對於穩陣型投資者而言為加注之選,作為藍籌一員的華潤電力(00836)自第三季以來升1%,同期恒指則挫近5%。

內在因素方面,華潤電力本身業績大幅跑贏其他同業,近年業務更積極配合國策轉向新能源發展,其股息率冠絕其他電力股,估值又同時普遍低於其他同業,在業務增長憧憬下,估值重估空間吸引,可作為該板塊的首選。外在因素方面,現時內地煤價低企,如搭配下半年內地經濟數據見增長,相信電力需求及發電量將持續上揚,利好華潤電力投資前景。

華潤電力(00836)本身業績大幅跑贏其他同業,近年業務更積極配合國策轉向新能源發展(潤電官網截圖)

股息率勝同業 再生能源業務增長快

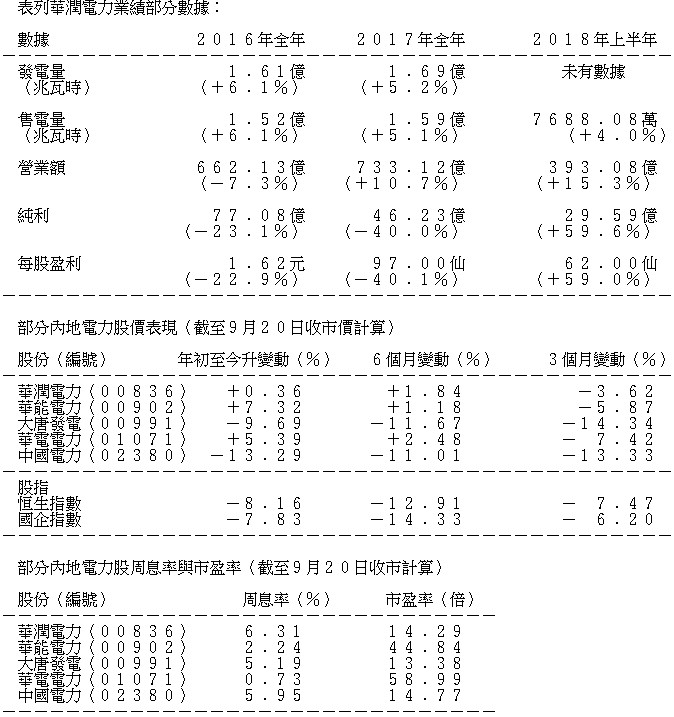

潤電早前公布了今年6月底止中期業績,營業額393.08億元升15.3%,純利29.59億元漲59.6%,中期息維持派12.5仙。在過去的三年,潤電中期息均派12.5仙,末期息均為75仙,現價息率達6.3厘,為中港公用股息率最高股份之一。

潤電目前主力火力發電業務,今年上半年相關營業額增長10.6%,至310.18億元,佔總收入約79%。潤電近年不斷擴大其他收入來源,當中,可再生能源所佔比重的增幅最為明顯,由2014年的佔6.4%,增至去年的10.2%;而今年佔比達13.6%,相關營業額則急增47.9%至53.55億元。

風電售電量數據亮眼 行業前景理想

事實上,潤電近年積極配合中央展開「藍天保衛戰」及發展綠色能源的相關國策,風電運營權益裝機容量達5629兆瓦,全年風電開發和併網容量創歷史新高,而今年上半年相關裝機容量已達到6411兆瓦。另外,潤電今年首八個月風電售電量數據亦相當亮眼,增長35.4%,至943百萬兆瓦時;而8月份的風電售電量為86萬兆瓦時,按年上升19.7%。

中央於今年第二季公布,明年起將以競爭方式配置集中式風電項目,亦即變相削減行業補貼,有不少分析指,此舉會令風電企業盈利帶來負面影響,惟有利於有關企業進行產業整合,並同時提升技術及效率。此外,隨著國家能源局此前發布加快推進風電、光伏發電平價上網通知,要求各地要組織開展無補貼風電及光伏發電建設,加上特高壓電網相繼鋪成,可有效降低風電棄風率,對不少風電企業相當有利。事實上,行業利用小時數、棄風率、棄風電量等各項指標今年以來均有所改善,中央亦計劃將棄風率由2017年的12%減少至2020年的5%,風電行業復甦前景相當理想。

潤電早前亦公布,同意以1元人民幣轉讓間接持有的全資子公司華潤煤業和旗下3家煤炭企業(華潤聯盛、山西華潤及太原華潤)股權和其煤礦予國源公司,同時該3家煤企全部股東貸款將轉予華潤煤業承接。國源公司亦承諾償還價值110億元人民幣的股東貸款。市場認為,此舉為該集團為新能源業務分部鋪路。從潤電中期業績中顯示,可再生能源分部溢利大幅上升47%至30.81億。集團承諾將投放更多資源發展相關分部,並預料該分部能成為未來業務主要增長動力之一。

社會用電量增 火電行業整合成趨勢

本年度內地用電量增速續向好,內地首7個月全社會用電量達3.88億千瓦,較去年同期增長9%;7月份全社會用電量同比增長6.8%,市場預料全年用電量增速有望超過年初預期的5.5%;內地產業與居民生活用電量亦見上揚,當中一產、二產及三產的用電量分別增長10%、7%與14.2%,而居民生活用電則錄得上升13.6%。發改委表示,內地經濟活躍,預料全國用電量續保持高增長狀態。再者,近日高溫天氣持續,電力板塊續受季節性因素支持。

於內地,電力行業主要受有關國企改革及整合消息帶動。7月國資委召開了有關會議,並再次提倡發展裝備製造、煤炭、電力、通信以及化工戰略性重組,以穩定煤電兩方供需價格。預料該消息為電力板塊帶來正面影響,協助公司加大市場份額及提升議價能力。另外,中國火電比重維持於90%以上的地區有天津、上海、北京、山東、安徽、河南、江蘇、山西8個地區。火電現時仍為主流電力源頭之一,而潤電又屬板塊龍頭代表,相信集團將於行業整合後受惠。

煤炭價格成本受控制 有利盈利增長

火電燃煤,內地煤炭價格由7月初每噸680元人民幣跌至7月底約630元人民幣。由於港口獨立發電企業(IPP)存貨量充足,預料煤價難以大幅上升。加上去年內地更為該板塊推出更為嚴格之監控,預測本月和下月市場對煤炭需求將較去年同期錄得下降。

至於日前公布的市場電力銷售政策亦為IPP帶來好消息。市場將利用基礎定價及電力市場連繫所有系統,並藉由基准以及流動關稅決定煤炭售價。

與此同時,中美貿易戰愈演愈烈,市場現時受相關消息主導。可以預見這將會是一場持久戰。因此投資者開始變得審慎,避險情緒增加,「以守為攻」成為投資者要策,相較「穩陣」的公用股受大眾熱烈追捧。而中資電力板塊因收入及派息穩定等特性,極具防守力。

大摩:售煤炭企業資金流回減低槓桿

花旗早前發表報告指,潤電將受惠於部分地區燃油成本下跌,從而抵銷上網電價溫和下調的影響,決定繼續看好內地燃煤獨立電廠之前景,又將未來兩年該集團純利預測上調1.4至3.5個百分點,以反映集團近日於再生能源及煤礦發電之貢獻,並給予目標價17.62元。大摩亦認為潤電表現正面,預料出售煤炭業務將有118億元人幣重新流回集團中,認為有關金額可用於相關資本支出,進一步減輕集團槓桿比率及支持其派息政策,目標價為17.30元。以花旗及大摩目標價計,與現價比較,潤電仍有逾兩成上升空間。

撰文:黃嘉曦