淡季不淡 波司登旺季再發力

波司登(03998)品牌在1995年至2017年,連續23年全國羽絨服銷量排名第一。近年集團重塑波司登品牌向高端定位,今年以來開始收到成效。上半財年,收入在傳統淡季下仍錄耀眼增長。多間大行已發表報告,看好集團接下來在旺季的銷售。

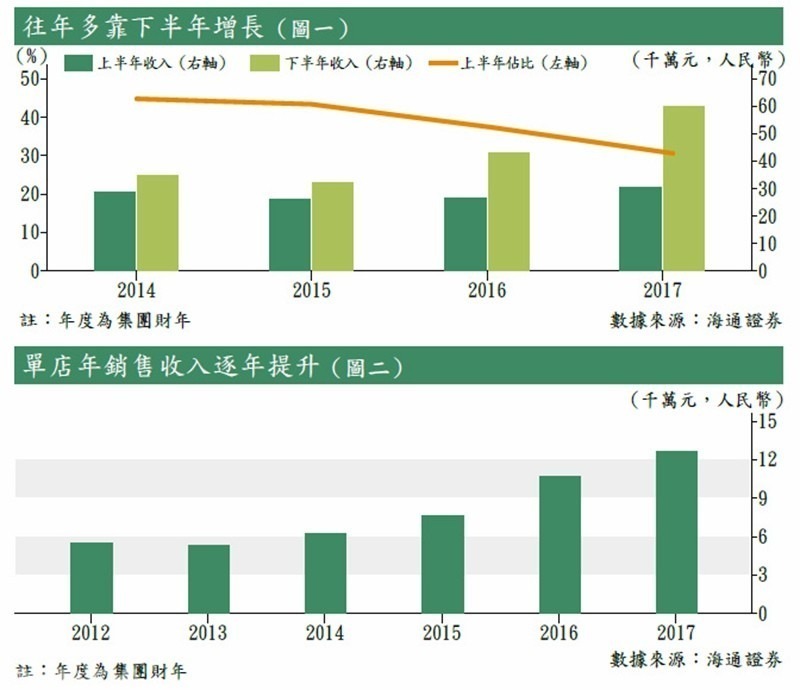

歷年上半財年(4月1日至9月30日),為集團傳統羽絨服銷售淡季。因此,即使集團近年上半年收入四平八穩,惟佔全年收入比重持續下降,近兩年已跌至四成以下,意味集團的收入及利潤增速貢獻多來自下半年的銷售(見圖一)。不過到今年,集團上半年總收入按年增長16%至34.4億元(人民幣,下同),利潤按年增44%至2.5億元。細分業務,羽絨服上半年收入按年增約兩成,其中波司登品牌收入按年增長24%;羽絨服毛利率則上升近8個百分點至超過五成,是帶動今年上半年業績好過預期的主要原因。

收入增全靠定位

波司登品牌大賣,要歸功於集團在品牌上的高端定位。要進軍高端市場,產品當然要有一定質素。目前波司登品牌的主打產品,包括去年推出即廣受歡迎的極寒系列。該系列採用600+高蓬松度鵝絨,充絨量較以往系列為高,可抵禦零下30度嚴寒;設計上亦走輕薄化、可摺疊路線。今年系列定價已推升至2,000元售價區間,海通證券指集團在該市場競爭對手不多,因國內其他品牌在質素上,與波司登有相當大的距離,並料該系列定價有條件繼續向上推升。

除了自身產品質素,建立形象亦是相當重要一環。近年不論本地或是內地服裝公司,均會選擇推出與知名設計師或著名品牌聯名合作系列。集團今年上半年已分別與多名歐洲著名品牌的設計師聯名合作,並積極在國際時裝周等大舞台上宣傳自身品牌。國內方面,集團亦推出漫威系列吸引漫威迷,又與「入屋」的電視節目合作,力爭新一批消費人群。

增加自營店比例

在銷售渠道方面,雖然集團門店總量持續下降,當中主要是是寄售點及與第三方連營店舖,不過集團的直營店數量則持續增長。集團直營專賣店由2012年的62個,升至去年的552個。海通證券認為,增加自營店比例,將更有利集團把控品牌塑造。事實上,提升自營店及刪減第三方門店並行下,集團單店銷售數字得到改善,單店年銷售收入逐年顯著提升。

另外,集團其他分項業務亦在上半年錄得不俗增長。公司OEM業務收入按年增長逾60%,佔集團總收入近三成水平。至於集團毛利率最高、達76%的女裝業務,亦按年穩步增長6%至5.4億元,相信此兩項業務可和集團核心品牌互補。

雖然目前覆蓋該股的券商不多,不過有給予評價的大行均一致看好該股前景。東吳證券認為,集團收入端增長,主要來自新品及優化後產品銷售,不同於往年增長主要依靠去庫存所驅動,相信集團增長勢頭有望持續。至於維持其「買入」評級的中信建投則看好其品牌,在旺季的銷售可望更上一層樓。集團股價踏入11月後成功突破7月高位,目前在1.4港元附近覓得支持,可候其回調至10天線約1.4港元買入,憧憬其旺季銷售成績報捷,上望券商均價1.72港元,失守11月低位1.25港元止蝕。

轉載自《iMONEY智富雜誌》