均衡資產配置 中國財險攻守兼備

大市風險偏好提升,但同時亦要慎防內地經濟再下滑,選股上宜在兩者間取平衡。近來內險板塊甚有鑊氣,中國平安(02318)及中國人壽(02628)一度由低位反彈接近兩成。下一隻可以留意偏向穩健作風的中國財險(02328),近來亦有不俗走勢。

中國財險是中國人保集團旗下核心主業,具濃厚國資背景。財險市場基本分為三巨頭,截至去年第三季,中國財險、平安財險及太保財險包辦64%市場份額。當中中國財險佔超過一半達33.3%,穩居行業市佔率首位。車險及農險為公司強項,2010年到2017年間,保費收入年複合增長12.4%。集團基本面向來穩定,以車險為主的財險行業賠付率亦甚少無故大幅提升,因此最主要還是要看公司超過五成利潤來源的投資收益表現。

利息為主收入有保證

集團投資資產規模在2011年至2017年間,年複合增速達13.9%。去年上半年,集團資產規模僅增長1.7%,為近年最低增速。不過考慮到去年市況波動,近來中國人壽更因投資收益大幅減少而要發盈警,淨利潤按年減少五成到七成。相較之下,集團表現算是不錯。

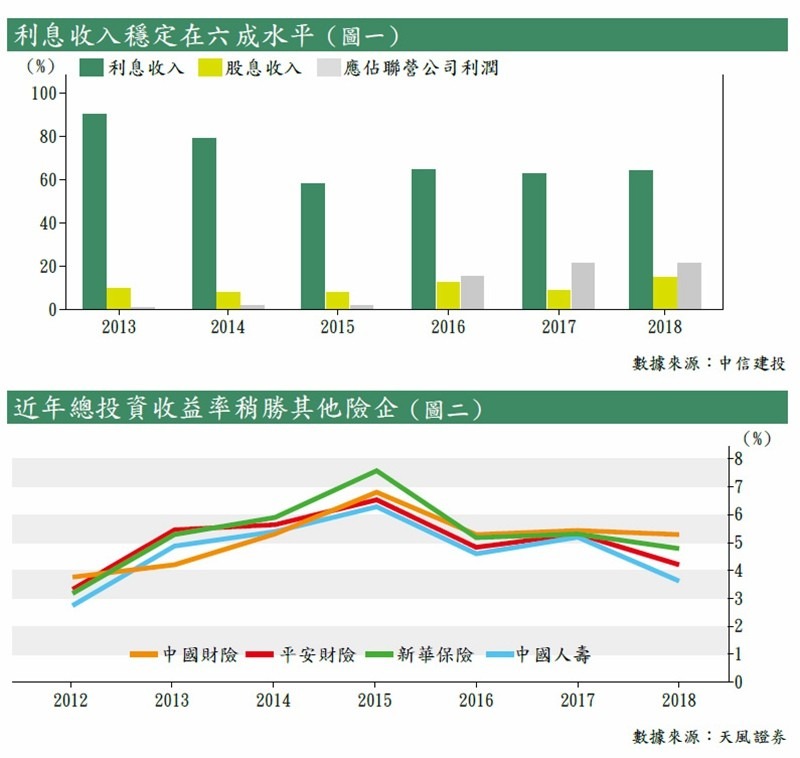

集團投資收入來源主要分為利息、股息及應佔聯營公司收益三項。與其他內險公司不同,利息收入佔最大部分,近年佔比一直穩定在約六成或以上水平(見圖一),其中包括約35%為債券,故去年即使市況不穩,公司亦能安然過渡。截至去年底,集團所持債券評級超過97%為AAA級別,相信違約風險不大。

此外,集團亦有部署其他較穩健的非標類資產投資,主要面向基礎設施及基建項目,包括一些國家重點發展項目,例如國家集成電路產業投資基金,藉以多元化產品結構及分散風險。截至2017年底,非標資產配置比例為12.3%,收益率為5.4%,比例及回報均處合理水平。

總投資收益率勝同行

自2015年起,集團開始加大風險偏好,聯營公司的投資收益規模逐年上升。當中最為管理層津津樂道的,為2016年收購華夏銀行(滬︰600015)股權交易。去年上半年華夏銀行實現淨利潤101億元人民幣,中國財險按照權益法確認投資收益20.2億元人民幣,為集團帶來可觀收益。

近年集團的總投資收益率,在風險偏好有所調整後,與各主要對手相比開始出現優勢(見圖二),足證集團穩中求勝的投資組合已漸見雛形。中信建投認為,集團在資產配置可攻可守,料聯營公司的分紅上可以繼續穩步上揚。

中國財險作風穩健,但同時就予人槓桿較低的感覺,故其預測市盈率僅9倍,較大部分同業為低。中信建投指,其今年預測PB為0.88倍,過去10年中國財險PB長期在1倍以上,目前股價被低估。而若以淨資產規模及財險行業龍頭比較,美國前進保險(PGR)預測PB為3倍,集團估值更明顯被比下去。該行相信其合理估值約1.2倍PB,對應股價為11元,與現價仍有一段距離。

走勢上,集團起動較慢,反觀同期平保及國壽早早在1月低位反彈逾18%及24%。不過來到本周集團有起色,以3枝陽燭突破多個月來的橫行區。不過遇上周五(15日)大市調整,本周大部分升幅報銷。可幸升軌仍照保持,可試在升軌支持8.1元買入,先上望券商平均價9.83元,失守近月橫行區底部支持約7.6元就宜止蝕。

轉載自《iMONEY智富雜誌》