《嚟緊炒D乜》中手游強大IP儲備兼收入穩增 現價買入目標4元

新冠肺炎疫情肆虐全球,當中內地是最早爆發地,令不少地方相繼停工停課,減少社交活動以阻隔交叉傳播。由於「宅」在家便能防控疫情為社會「貢獻」,「宅」成為了近期市場炒作的主旋律,當中包括在線教育股、Saas軟件股及手遊股。話雖如此,上述板塊從1月尾開始大炒特炒,要到近期炒風才稍為放緩。

截至2019年6月,中手游(00302)平均每月活躍用戶約1399萬人,較2018上半年大增近六成三(中手游官網截圖)

本欄早前認定手遊股是此期間較受益的板塊之一,故上月已推薦買入手遊股FriendTimes(06820),今日推薦另一隻手遊股--中手游(00302),其料將迎來價值重估,具投資吸引力。

IP儲備領先的中國手遊發行商

首先,一隻手遊股是否有競爭力,可以先留意其IP(知識產權)種類及數量,因為IP的質素可保障公司未來盈利能力,普遍而言,愈受歡迎的IP愈擁有龐大的粉絲群、市場認受性及商業價值,愈能先吸引玩家下載遊戲。然後,IP遊戲知名度高受歡迎,玩家更具忠誠度,讓遊戲生命周期延長。根據中手游去年10月發布的招股書,截至2019年6月30日,該公司共擁有99個IP,在所有中國獨立手遊發行商中擁有最大規模的IP儲備,持有包括《火影忍者》、《航海王(One Piece)》、《龍珠》、《家庭教師》、《仙劍奇俠傳》及《大富翁》等,當中是日本漫畫文化的經典作品,深受年輕一代喜愛。由此可見,通常最容易吸引玩家下載遊戲的因素,就是IP的吸引力,當IP大受歡迎甚至夠「卡士」,自然不愁玩家,更不憂他們不「課金」。另外,中手游已與22名IP版權方建立合作關係,包括東映動畫、日本聚逸株式會社、盛大集團、SNK Playmore、講談社及Skybound,他們均是日本及美國大型的動畫漫畫、遊戲公司,料該公司的IP儲備只會愈發豐富。

我們再看看中手游業績關鍵指標。截至2019年6月30日,該公司的平均每月活躍用戶約1399萬人,較2018上半年大增近六成三,而2018年全年只有約1105.8萬人;平均每月付費用戶約101.7萬人,較2018年同期大增近逾六成八;每名付費用戶每月平均收益(ARPPU)為250.6元人民幣,較2018年同期增逾四成七;平均付費用戶轉化率(一段為每月付費用戶對每月活躍用戶的平均比率)為7.3%,遠高於行業平均值。

研發能力強 去年至今獲批30隻遊戲版號

研發能力同樣是重要一環。自2018年12年起,國家再次放開遊戲版號的審批。截至2月,該公司由去年1月以來共有30隻遊戲獲批,而同期的騰訊(00700)及網易是國內最大的遊戲開發商,他們各只獲批19隻遊戲。對比之下,中手游的遊戲版號通過數量明顯增加,近年更比上述兩大巨頭多,反映其研發能力之強及進步。獲得遊戲版號至關重要,因為沒有版號便不能推出市場,版號更是內地新聞出版總署對遊戲軟體著作權的保護,以防其他遊戲公司抄襲,長遠更能保障公司收益。

此外,中手游對新出產的遊戲依賴度不高,可以抵擋新遊戲熱潮過後的低潮期,且遊戲分散發展,能避免某一「重頭遊戲」因版權、bugs及熱潮過後等原因而產生的損失。以中手游去年上半年數據來看,《傳奇世界之雷霆霸業》(2018年10月推出)、《曙光之境》(2018年2月推出)、《凡人飛仙傳》(2018年5月推出);《龍珠覺醒》(2019年2月推出)及《航海王強者之路》(2016年1月推出),5隻遊戲共佔去年上半年總收益的75.2%,反映公司收入並非「孤注一擲」,能分散遊戲「衰落」風險,同時旗下遊戲生命周期長,有忠實粉絲支持,維持其收益。

雖然中手游自身具備豐富IP資源及開發能力,但收購同行及與同行相互合作,才能增加遊戲市場市佔率、產生協同效應,創造更大資源發展業務。於2018年5月,中手游以8億元收購文脈互動全部股權,公司擁有近300名以研發人員為主的團隊,具有很強的爆款遊戲打造能力,文脈互動曾開發出多款受歡迎的MMORPG遊戲,包括《血飲傳說》、《傳奇世界》、《魔域》、《龍族》等熱門遊戲。

中手游除了靠自身的發展和收購遊戲公司之外,還加強與其他遊戲公司的合作。於去年12月30日,該公司指與中國領先的線上遊戲開發商及運營商第七大道(00797)訂立期限為5年的戰略合作框架協議,同意雙方利用各方資源合作,包括發行及運營遊戲的獨家優先合作權,令該公司遊戲產品更豐富。

去年上半年收入按年急增1.27倍

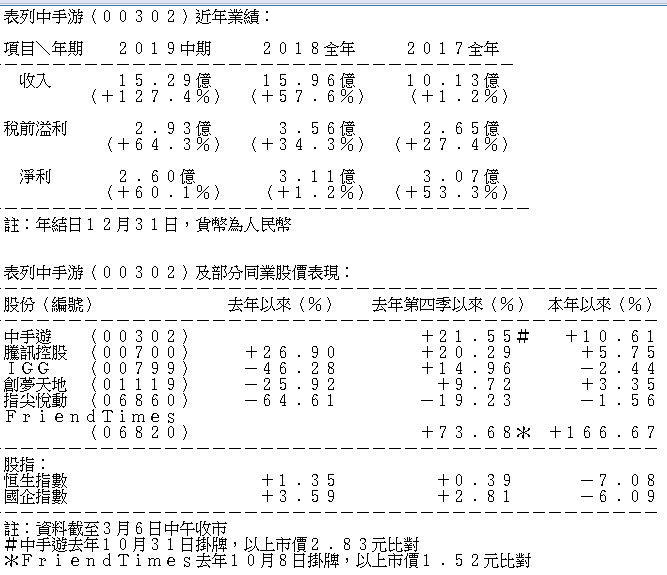

該公司收入近年出現實質飛躍。於2018年度,總收入約15.96億元人民幣,較2017年同期的約10.13億人民幣大增57.6%;而去年上半年收入約15.29億元人民幣,按年增約1.27倍,更幾乎追平2018年的全年收益。

中手游溢利同樣穩健兼逐年見增長,去年上半年賺約2.6億元人民幣,較2018年多賺六成,反映該公司或開始步入高增長的收成期,故投資者有理由期待該公司2019年業績將取得佳績,甚至憧憬其本月內發「盈喜」。再者,鑑於本年1月至今內地是新冠肺炎疫情重災區,自然有更多人玩手遊戲以解困悶,料遊戲公司此期間的「流水帳」必然增加,對未來股價自然有支持。

估值方面,根據彭博的綜合預測,該公司料2019年總收入達34.49億人民幣,溢利則達高5.7億人民幣。2019年預測市盈率約11倍,較規模相若的同行心動公司(02400)的約20倍便宜。此外,該股現價只較上市價2.83元高出約兩成多。所以觀乎其上半年業績的增長,相信公布2019年的全年業績後,投資者有理由期望該股的價值進一步體現在更高的股價。股價走勢方面,該股的日線圖目前出現利好後市走勢的「雙底」形態,加上該股下周一(9日)納入恒生綜合指數料可進入港股通,相信不少「北水」已經「蠢蠢欲動」侍機而購,故建議現價可買入,目標價先上望4元,若跌穿3元止蝕。

撰文:鄧經書